これまでに早期退職者募集制度を利用した場合の退職金、退職後の健康保険及び年金保険の加入方法、会社を設立して社会保険料の削減について書いてきましたが、今回は退職金から引かれる所得税及び地方税、退職後の所得税及び地方税、及び退職した年以降の税金について書きたいと思います。

税金の種類

税金には、課税主体が国である国税と地方税があります。

国税

国税には、所得税、法人税、相続税、贈与税、消費税、酒税、たばこ税、自動車重量税などがあります。

地方税

地方税には、住民税、事業税、固定資産税、地方消費税、自動車税などがあります。

所得の種類

所得には、所得税法により内容に応じて以下の10種類に区分されています。また、所得の種類により、合算して所得税を計算する総合課税と、個別に所得税を計算する分離課税があります。

利子所得

公社債や預貯金の利子、合同運用信託や公社債投資信託の収益の分配などで収入がある場合に発生する所得です。課税方法は分離課税です。

配当所得

株主として得た配当や、投資信託などから得た所得です。課税方法は分離課税です。

不動産所得

不動産や、船舶、航空機などの貸付から収入がある場合に発生する所得です。課税方法は総合課税です。

事業所得

農業、漁業、製造業、卸売業、小売業、サービス業その他の事業から生ずる所得です。課税方法は総合課税です。

給与所得

勤務先から受ける給料、賞与(ボーナス)などの所得です。課税方法は総合課税です。

退職所得

勤務先から受ける退職手当や厚生年金基金等の加入員の退職に基因して支払われる厚生年金保険法に基づく一時金などの所得です。課税方法は分離課税です。

山林所得

山林を伐採して譲渡し、立木のままで譲渡することによって生ずる所得です。課税方法は分離課税です。

譲渡所得

資産の譲渡から得た収入がある場合に発生する所得です。課税方法は分離課税です。

一時所得

臨時的に得た収入や、たまたま得た収入がある場合に発生する所得です。課税方法は総合課税です。

雑所得

他の所得のいずれにも当てはまらない収入がある場合に発生する所得のことです。課税方法は総合課税です。

退職金から引かれる税金

退職金は通常一括で受け取ると思いますので、上記のように他の所得と合わせて課税されない分離課税となります。

簡単に言えば、退職金は給与所得等の他の所得とは分けて計算するので、退職金を受け取っても給与所得と合算して年間の所得税や地方税が上がることはありません。

通常は退職時に退職所得の受給に関する申告書の提出を求められると思うので、きちんと提出すれば、給与担当者が勤務年数に基づいた退職金にかかる税金を計算してくれる筈です。

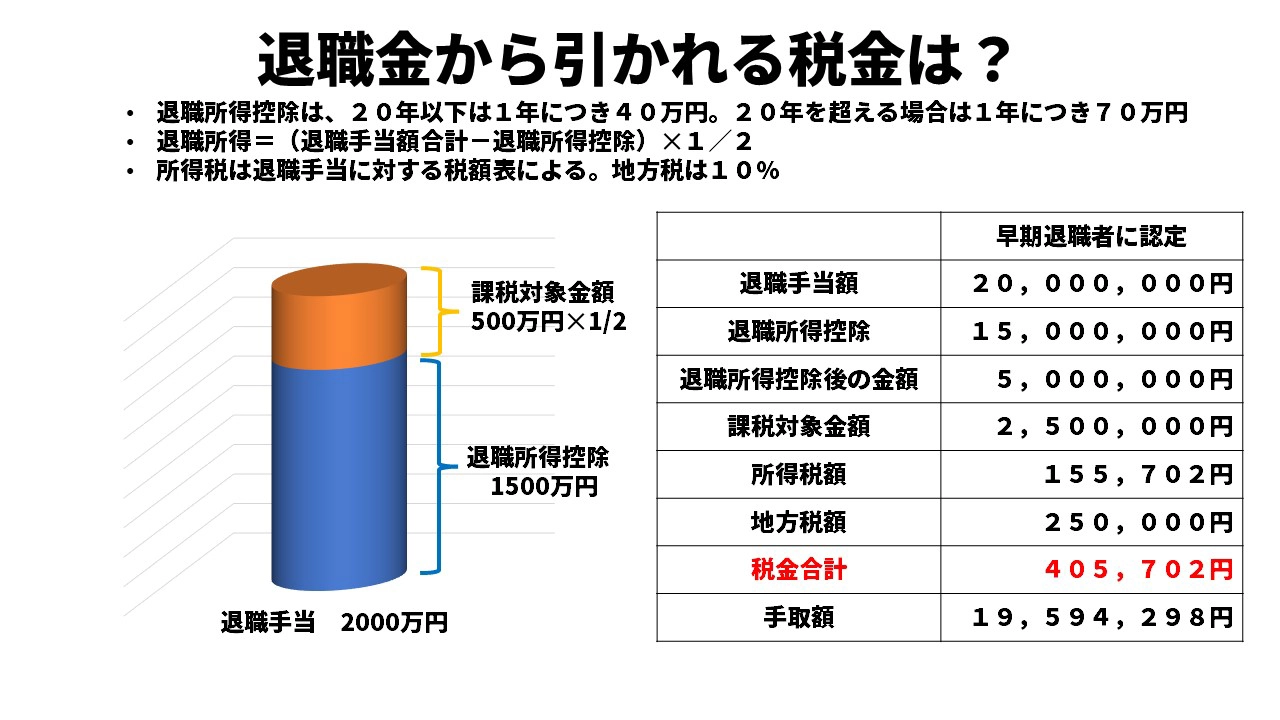

勤務年数30年の人が退職金2,000万円の支給を受ける場合の税金を計算すると下のようになります。

以下に詳しく説明します。

退職所得控除

退職所得控除の金額は、勤務年数に応じて下の表のようになっています。

| 勤務年数 | 退職所得控除の計算方法 |

| 20年以下の場合 | 40万円✕勤務年数(20年800万円が最高) |

| 20年を超える場合 | 800万円+70万円✕(勤務年数-20年) |

これを元に計算すると勤務年数は30年なので下記の計算となります。

800万円+70万円✕(30年-20年)=1,500万円

課税対象金額

今までの計算を元に課税対象金額を算出します。

20,000,000円-15,000,000円=5,000,000円

更にこの金額を2分の1にします。(千円未満切り捨て)

5,000,000円✕1/2≒2,500,000円

この課税対象金額を元に所得税と地方税を計算します。

所得税

退職所得に関する所得税の計算は、「(課税対象金額✕税率-控除額)✕1.021」となり、税額表は下の表になります。

| 課税対象金額 | 税率 | 控除額 |

| 1,000円~1,949,000円 | 5% | 0円 |

| 1,950,000円~3,299,000円 | 10% | 97,500円 |

| 3,300,000円~6,949,000円 | 20% | 427,500円 |

| 6,950,000円~8,999,000円 | 23% | 636,000円 |

| 9,000,000円~17,999,000円 | 33% | 1,536,000円 |

| 18,000,000円~39,999,000円 | 40% | 2,796,000円 |

| 40,000,000円以上 | 45% | 4,796,000円 |

課税対象金額は2,500,000円なので、表の1,950,000円~3,299,000円の行の計算をします。

2,500,000円✕10%-97,500円=152,500円

これに復興特別所得税の2.1%を加えると

152,500円✕102.1%=155,702円(円未満切り捨て)

となります。

退職金にかかる地方税

地方税は課税対象金額の10%なので計算すると

2,500,000円✕10%=250,000円

となります。

住民税

通常住民税は前年の所得を元に計算し、6月~翌年5月までの12分割で給料から引かれています。

退職月が6月~12月の場合は、希望すれば住民税の残額を一括で納めることができます。

1月~4月に退職する場合は、住民税の残額を一括して納めることとなります。

多くの方が3月末で退職だと思います。その場合には5月までの残りの期間である4月分+5月分の2か月分が引かれると思います。(上の「退職金から引かれる税金」には記載していません。)

早期退職後の住民税

上記のように3月末での退職等の場合には5月までの住民税が一括して引かれますが、問題は退職した年の6月から翌年5月までの住民税です。

忘れた頃にやってくる上に前年の所得で計算されるため、現在働いていなくても働いていた前年分の所得を元に算出されるため、働いていた時の住民税と金額が変わらず、大きな負担となります。

その上、普通徴収となるため6月、8月、10月、12月の4分割となるので1回あたりの負担も大きくなります。更に自分で納付しなければならないため、納付忘れや滞納といったリスクがあります。働いていた頃には自動的に給料から12分割されていたんですけどね~。

実際に私も6月の次の納付期限は9月と思い込んでいたため滞納となり、督促状が来て延滞金も納めました・・・。

その後の税金(確定申告)

退職した年にかかる所得税等は、再就職をした場合には会社が年末調整をしてくれますが、その他の場合には翌年に自分で確定申告をしないといけません。

確定申告と源泉徴収票

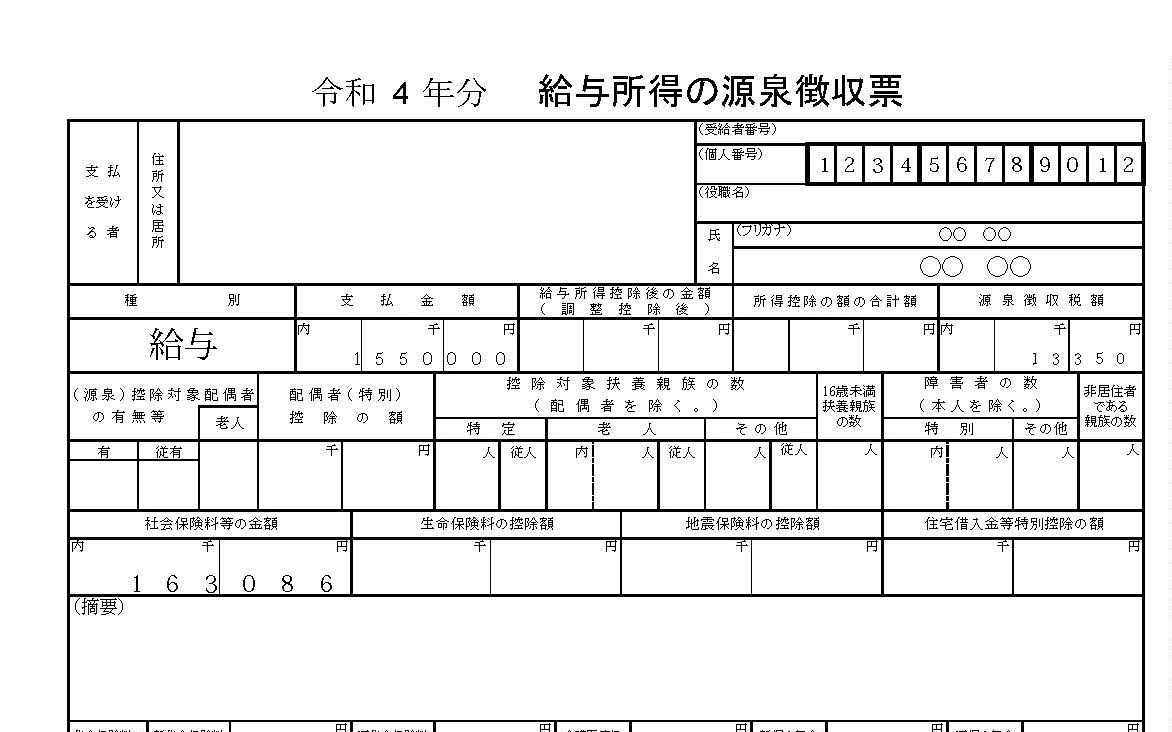

私は会社を作ったので年末調整で終わりましたが、年末調整にしても確定申告にしても下の源泉徴収票が必要になります。

この源泉徴収票は、退職時に会社から貰っている筈です。もし貰っていなければ請求しましょう。

この源泉徴収票には何が書いてあるかというと、退職した年の1月から退職時までの給与の支給金額(通勤手当は除く)、源泉徴収税額(前の会社で引かれた所得税)、社会保険料等の額、扶養者の情報等です。

所得税の計算

所得税の金額は、前職の給与所得のみの場合は先ほどの源泉徴収票を元に計算します。

給与所得(課税対象金額)

給与所得の計算は下記のようになります。

支払金額-給与所得控除-社会保険料-生命保険料控除等-基礎控除-扶養控除等=課税対象金額

人によって違いますが、上の源泉徴収票の例で計算してみます。

支払金額-給与所得控除-社会保険料-基礎控除です。

1,550,000円-550,000円-600,000円-480,000円=△80,000円

所得税額

給与所得の計算結果はマイナスとなるので所得金額は0円になり、所得税も0円です。

ただし、源泉徴収票の源泉徴収税額の欄に13,350円という記載があり、前の会社で所得税を支払っています。この金額は、確定申告をすれば税務署から戻ってきます。

住民税の計算

住民税の所得割についても計算してみます。

所得税と同じように、支払金額-給与所得控除-社会保険料-生命保険料控除等-基礎控除-扶養控除等=課税対象金額ですが、基礎控除等の金額が若干違います。

同じく支払金額-給与所得控除-社会保険料-基礎控除で計算します。

1,550,000円-550,000円-600,000円-430,000円=△30,000円

こちらも計算結果がマイナスなので住民税の所得割は発生しません。

ただし住民税には均等割があります。

この金額は自治体によって違いますが、私の住んでいる福岡県筑紫野市では年間5,500円でした。

まとめ

今回は早期退職等をした時の退職金から引かれる税金、退職後の住民税、退職した年分の確定申告、所得税及び住民税について説明しました。

退職金から引かれる税金はかなり優遇されていると共に分離課税なので、国民健康保険等の金額に影響しない事が分かっていただけたと思います。

退職した年分の税金については、再就職等をした場合には新しい職場で年末調整となり、再就職等をしなかった場合には自分で確定申告をしなければならないことも分かっていただけたと思います。どっちをするにしても、前の職場から貰った源泉徴収票は必ず必要となります。

意外に負担が大きく、忘れた頃にやってくるのが退職した年の6月からの住民税ですね~。ここには注意して欲しいと思います。

もしこの記事が退職を控えていてその後の税金について知りたいという方の参考になれば幸いです。

早期退職後の税金の仕組みをまとめたyoutube動画を作成しました。興味のある方はご覧下さい。

コメント