前回は早期退職者募集制度の概要と退職金の違い及び退職金にかかる税金について書きましたが、今回は早期退職に限らず、退職後の健康保険と年金保険について書きたいと思います。

早期退職後の健康保険と年金保険

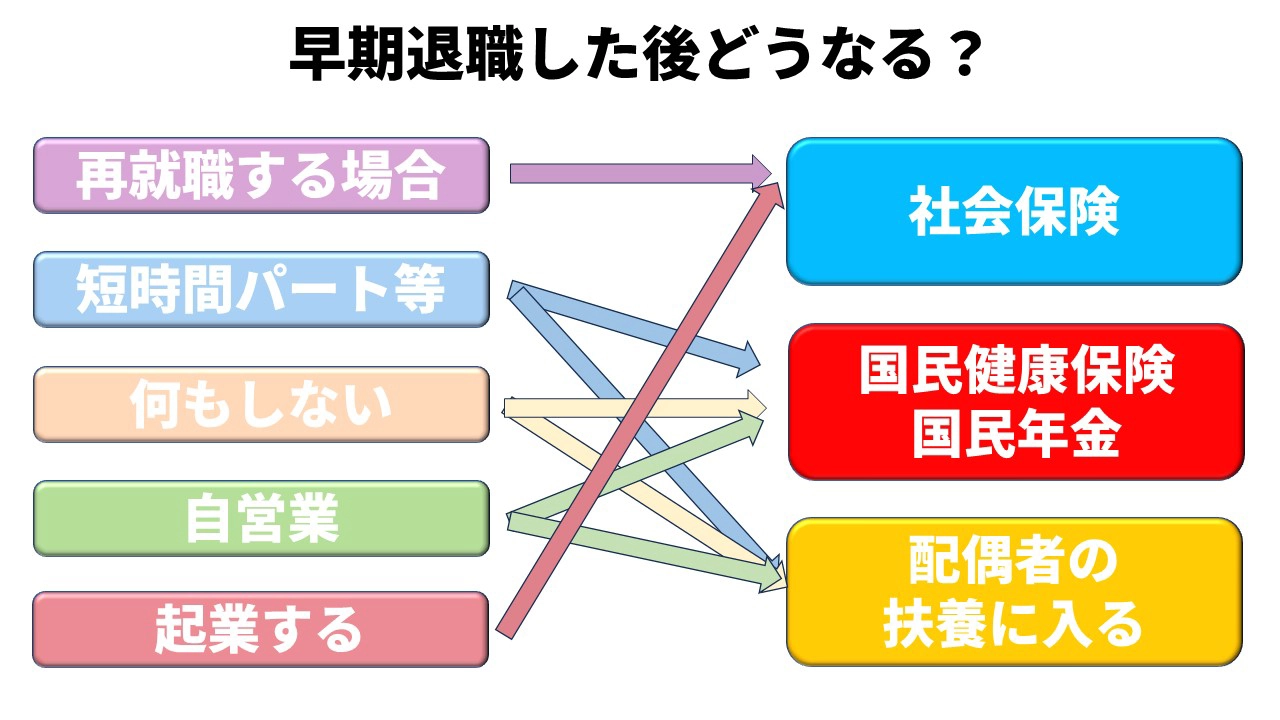

働いている間は職場の健康保険と厚生年金保険に加入しており、保険料は給料から天引きされているためそれ程意識することはないと思いますが、退職の翌日に被保険者の資格を喪失するため、退職した後の健康保険と年金保険をどうするかが課題になります。

上の図のように、再就職した場合には新しい職場の社会保険に入ることになると思いますが、問題は再就職をしない場合です。

配偶者が社会保険に加入していてかつ自分の所得が少なく被扶養者の要件を満たせば、配偶者の被扶養者となる事ができるので問題ありません。

問題は被扶養者の要件を満たさない所得がある場合です。その場合は国民健康保険・国民年金に加入することとなります。

また、起業して法人を設立した場合などは社会保険に加入することとなります。

社会保険とは?

社会保険とは、簡単にいえば職場の健康保険と厚生年金保険のことです。

社会保険の適用事業所で常時雇用されている者が対象となります。厚生年金保険は70歳未満、健康保険は75歳未満、介護保険は40歳以上65歳未満が対象となります。

法人の代表者や役員、正社員、試用期間中の従業員が対象となります。

パート・アルバイトに関しては最近要件がよく変わるのですが、1週間の所定労働時間及び1カ月の所定労働日数が正社員の4分の3以上の者。ただし4分の3未満であっても下記の条件を全て満たす者は対象となります。

・ 週の所定労働時間が20時間以上

・ 勤務期間が2か月以上見込まれる

・ 月額賃金88,000円以上

・ 学生以外

・ 従業員101人以上の企業に勤務していること(※)

(※2024年10月からは51人以上に変更予定)

国民健康保険とは?

国民皆保険制度の日本では、下記に該当しない全ての住民が国民健康保険・国民年金の対象者となります。

・ 職場等の健康保険の加入者とその被扶養者

・ 生活保護を受けている者

・ 後期高齢者医療制度加入者

国民健康保険・国民年金に加入や脱退するためには、自分の住んでいる市町村で手続きをする必要があり、届出義務者は世帯主となっています。

任意継続組合員とは?

退職の日の前日まで引き続いて1年以上組合員であった者が退職の日から起算して20日以内に任意継続組合員になるための申出書を提出することにより任意継続組合員となり、2年を限度として引き続いて従前の健康保険の適用を受けることができます。

任意継続組合員は、下記の場合には資格を喪失します。

・ 任意継続組合員となった日から2年を経過したとき

・ 死亡したとき

・ 任意継続掛金を、指定の期日までは払い込まなかったとき

・ 再就職して職場の保険の被保険者となったとき

・ 任意継続組合員でなくなる申し出をしたとき

※被保険者本人も年金は国民年金となります。

保険料の計算方法

それぞれの保険により掛金の計算方法が違います。

一番大きな違いは、社会保険においては掛金を本人と会社で半分ずつ負担しますが、任意継続組合員と国民健康保険・国民年金においては掛金の全額が本人負担となります。

それではそれぞれの掛金の計算方法を解説します。

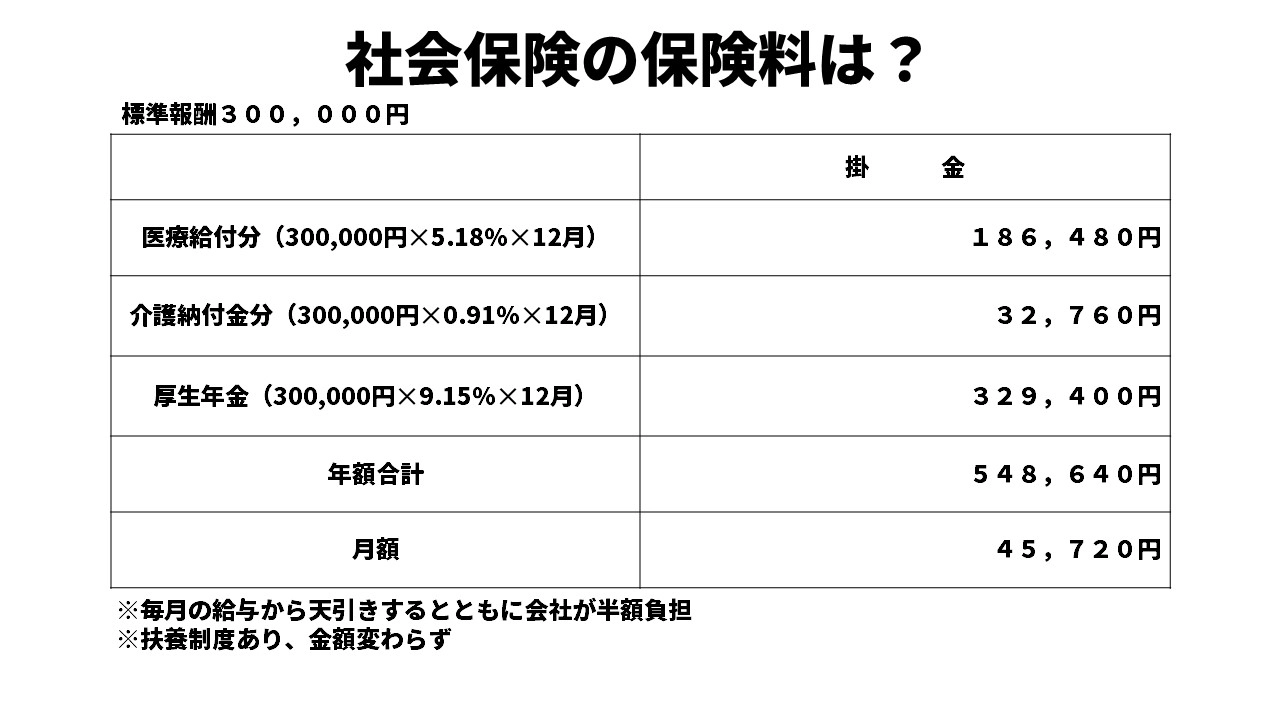

社会保険の保険料

社会保険の掛金は標準報酬を元に計算されます。社会保険の掛金の計算方法は、

〇医療給付分

標準報酬✕5.18%

〇介護納付分

標準報酬✕0.91%

△厚生年金分

標準報酬✕9.15%

標準報酬300,000円の計算

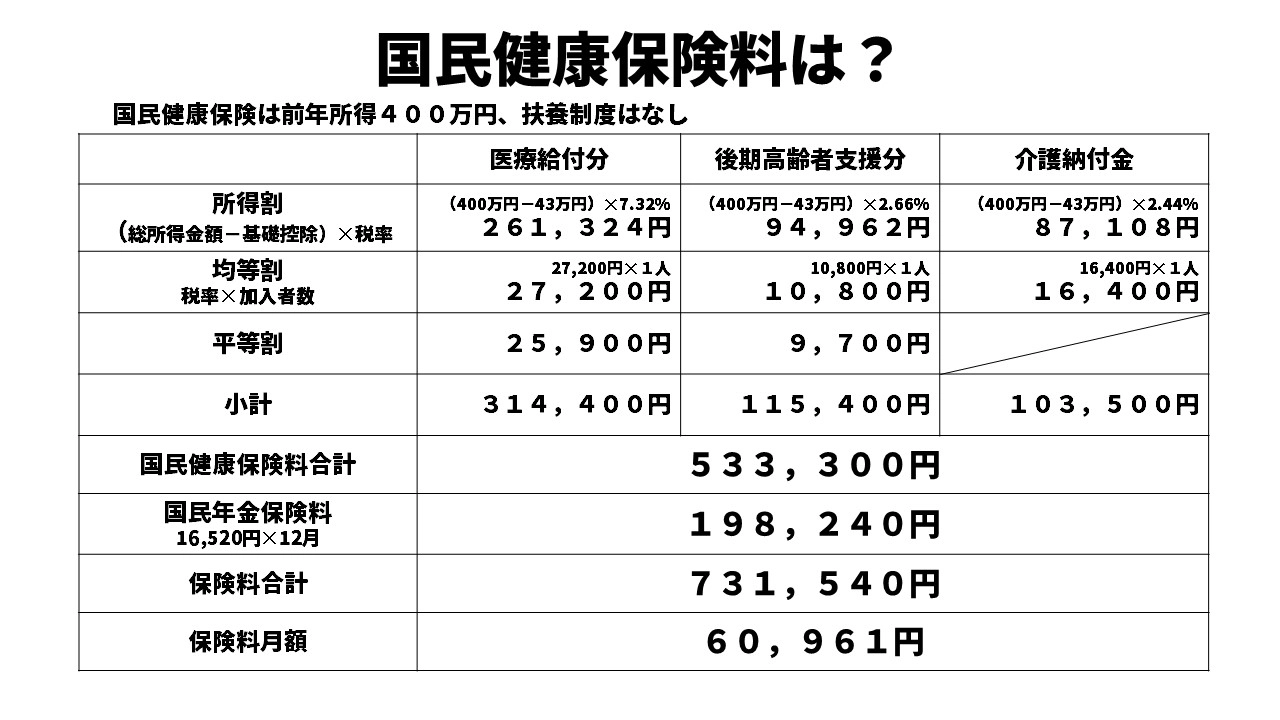

国民健康保険の保険料

国民健康保険の料金の事を国民健康保険税というようです。

国民健康保険税には、医療給付分、後期高齢者支援分、介護給付分の3つの区分があり、そのそれぞれが所得割、均等割、平等割の合計からなっています。(私の居住する市町村の金額です。)

医療給付分

下記の金額の合計となります。

・所得割 (前年度所得ー430,000円)✕7.32%

・均等割 27,200円✕世帯人数

・平等割 25,900円

後期高齢者支援分

下記の金額の合計となります。

・所得割 (前年度所得ー430,000円)✕2.66%

・均等割 10,800円✕世帯人数

・平等割 9,700円

介護給付分

下記の金額の合計となります。

・所得割 (前年度所得ー430,000円)✕2.44%

・均等割 16,400円✕40歳以上の世帯人数

・平等割 介護給付分に関しては平等割はないようです。

計算例

前年度所得400万円世帯人数1人(40歳以上1人)の場合の計算例です。

任意継続組合員の保険料

私の加入していた健康保険組合の掛金の計算方法は、

〇医療給付分

退職時の標準報酬又は380,000円の低い方✕7.104%

〇介護納付分

退職時の標準報酬又は380,000円の低い方✕0.2124%

私の加入していた健康保険組合の掛金の計算例

被扶養者とは?

社会保険には被扶養者制度があり、被扶養者が何人増えても保険料は変わりません。

一般的な被扶養者の要件は、年収が130万円以下であり、かつ年収が被保険者の1/2以下の親族です。他にも要件がありますので、それぞれの職場で確認して下さい。また配偶者は第3号被保険者となるため、国民年金保険料も納付が不要です。ただし一般の被扶養者は国民年金の要件に該当した場合には国民年金保険料の納付が必要です。

国民健康保険には扶養の概念がなく、保険料も所得割分に関しては該当者の所得を合算し、均等割に関しては該当者の人数を掛けて算出します。

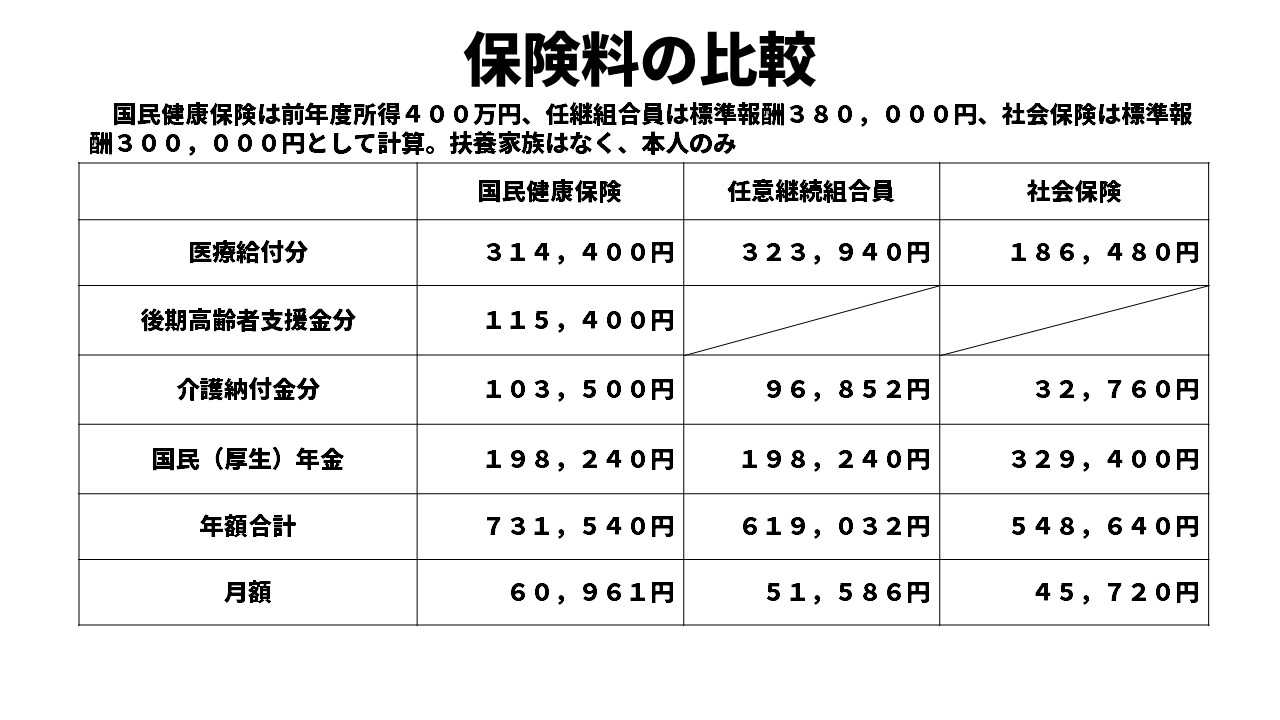

まとめ

ここまででそれぞれの金額が分かったので下の表にまとめてみます。

繰り返しますが、前提として扶養家族はなく本人のみ、前年の所得が400万円、任意継続組合員の標準報酬は38万円、社会保険の標準報酬は30万円で算出しています。

ご覧のように国民健康保険>任意継続組合員>社会保険という結果となりました。

金額は国民健康保険が一番高いのですが、保障は他の保険の方が充実しています。

年金が社会保険だけ高い気がしますが、そもそも厚生年金は国民年金の上位版となっています。

今回の計算例では本人のみとなっていますが、もし配偶や子供を扶養していた場合には更に大きな差となります。国民健康保険には扶養の概念が無いため配偶者や子供も一緒に加入する場合には、所得割部分が加入者全員の所得の合計となるうえ均等割部分は均等割の金額に人数を掛けることとなります。金額が更に上がってしまいますね。

それに比べて社会保険では、被扶養者に該当すれば金額が変わる事はありません。上がるとすれば、配偶者以外の被扶養者で20歳以上の場合に国民年金への加入が必要となる場合のみです。また、任意継続組合員においては本人を含めて全ての者が国民年金への加入が必要となります。

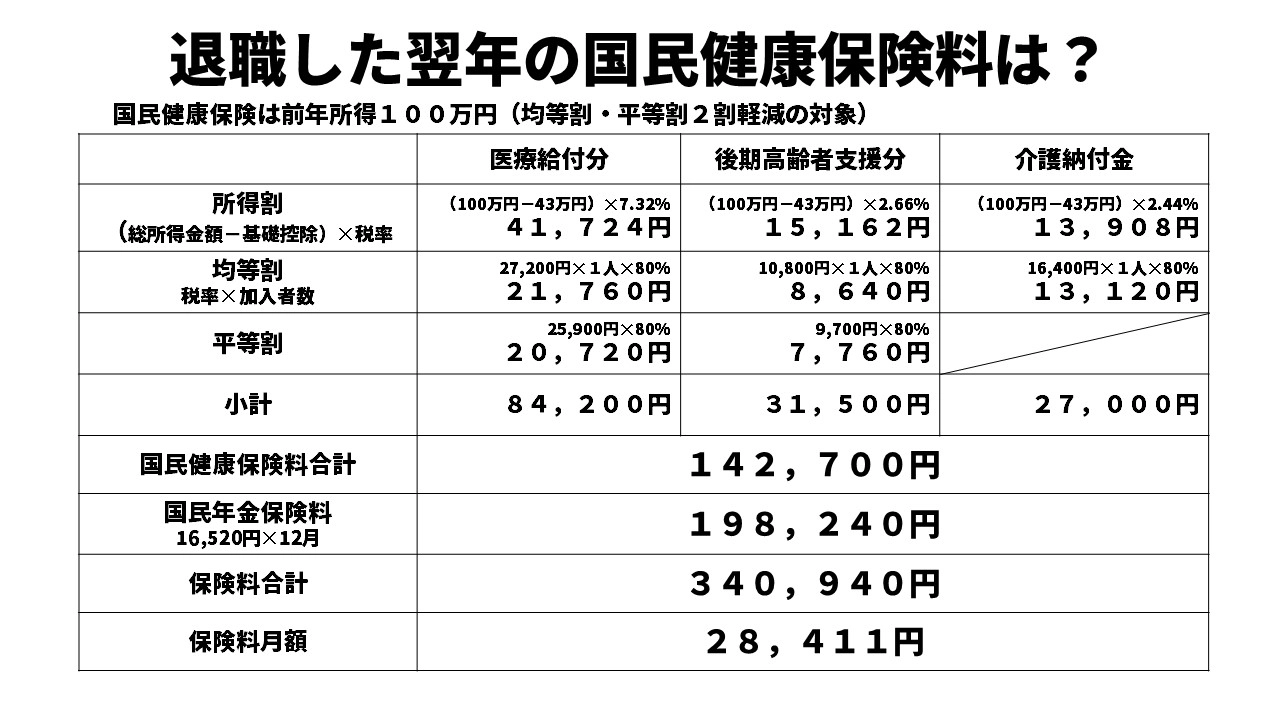

1年目の国民健康保険は高額になるのですが、2年目はどうでしょうか?任意継続組合員や社会保険は2年目も変わりませんが、国民健康保険は前年の所得が基準です。

単純計算ですが3月末で退職したとして、退職した時の所得は退職の前年の所得は400万✕3/12となり100万円です。更に所得が100万円だと均等割・平等割の2割軽減の対象となります。それを計算すると下の表のようになります。

かなり金額が安くなりましたね~!

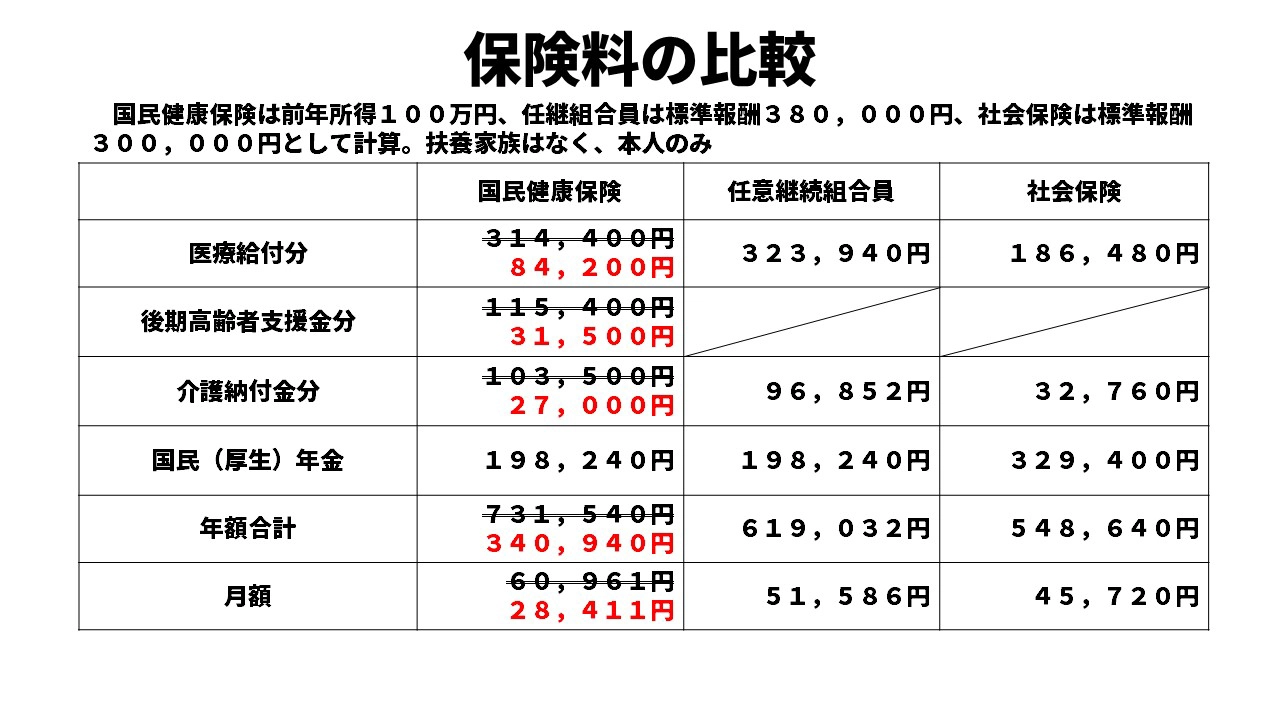

それでは2年目の保険料を比較してみましょう。

逆転して国民健康保険・国民年金が一番安くなりましたね!

結論としては、退職して再就職しない場合には1年目には任意継続組合員を選択し、翌年からは国民健康保険へと切り替えるのが良いと思います。何故なら国民健康保険は所得が下がれば所得割部分が減り、更に所得が国の定める基準以下の場合には2割~7割の軽減措置もあるからです。

ただし私はこの方法を選択せずに違う方法を選択しました。簡単に言えば再就職せずに社会保険に加入したのですが、その方法は次の機会に説明したいと思います。

退職後の健康保険や年金の選び方をまとめたyoutube動画を作成しました。興味のある方はご覧ください。

コメント